Strona główna › Fora › Polityka a rynek akcji › Polityka a rynek akcji

- Temat jest pusty.

-

AutorWpisy

-

18.01.2023 o 00:09 #394

Polityka a rynek akcji

Polityka! Nic tak nie drażni ludzi jak polityka. Niewielu ludzi nie ma silnych poglądów politycznych. Partyzanci kochają swoją stronę, nienawidzą drugiej. Centryści nienawidzą ekstremistów z obu stron, nie dbając o ideologię. Skrajnie lewicowi i skrajnie prawicowi uważają centrolewicę i centroprawicę za słabeuszy. I pewnie wszyscy oni mają jakąś rację. To bitwa o serce i duszę , a my nie powinniśmy o tym wspominać przy rodzinnym stole. Polityka jest naładowana ogromną energią, ale ma znaczenie dla akcji. Mimo to paskudne prawa i regulacje spowodowały lub pogorszyły rynki niedźwiedzia. Pozornie niewielkie zmiany przepisów mogą zakłócić funkcjonowanie całych branż i rynków kapitałowych. Rozpowszechnione mity na temat ideologii i partyzanckiej retoryki mogą dać kontrpartnerom duże możliwości gry z tłumem.

Wszystko to i jeszcze więcej omówimy w tej części forum. Ostrzeżenie: niektóre rzeczy mogą ci się nie spodobać. Jeśli skłaniasz się w którąś stronę polityczną, nie ma znaczenia w którą, a na pewno to robisz – twoją instynktowną reakcją być może będzie nie zgadzać się co najmniej 50% tego rozdziału. Po prostu ludzka natura! Walka z tym instynktem to krok pierwszy. Niezależnie od tego, czy jesteś liberałem czy konserwatystą, możesz myśleć, że twoja ideologia jest z pewnością zawsze wyceniana (dodatkowo możesz mieć skłonność do myślenia, że jest wyceniana dobrze). To, że tak nie jest, jest bardzo trudne do przełknięcia dla niektórych ludzi. I żeby oszczędzić wam irytacji, w tym wątku będziemy trzymać się z dala od czynników czysto socjopolitycznych. Nie zajmujemy się teraz socjologią, niech to będzie zadaniem dla kogoś innego. Dobrze jest myśleć i mieć opinie na ten temat. Mają one wpływ na codzienne życie! Ale znajdują się one poza sferą inwestowania. Rynki skupiają się wąsko. Akcje nie dbają o to, za kogo żeni się twój sąsiad i czy zastąpi toast szampanem innym alkoholem. Najważniejsze w tym wszystkim, aby potrafić wytrenować swój mózg tak, aby zawsze był obiektywny. Akcje interesują się tym, jak zasady i przepisy wpływają na przepływ kapitału i zasobów, zyski, handel zagraniczny oraz łatwość i koszty handlu – nawet jeśli wszystkie są już wycenione to tylko w okresie najbliższych około 30 miesięcy.

Pozbądź się uprzedzeń

Prezydenci, premierzy, gubernatorzy, senatorowie, członkowie Kongresu, posłowie, dyktatorzy wojskowi, faszystowscy dyktatorzy i komunistyczni dyktatorzy mają jedną wspólną cechę: są politykami. Ekspertami w promocji własnej osoby i marketingu. Wybrani politycy działają w oparciu o platformy sprawdzone w grupach fokusowych. Dyktatorzy utrzymują się dzięki wytworzonemu kultowi osobowości. W demokracjach i poza nimi, życie polityczne jest jedną wielką kampanią reklamową. Być może są wyjątki, ale większość wysoko postawionych polityków to megalomani z wybranymi cechami psychopatycznymi. Nie, nie wymyśliłem tego – dowodzą tego liczne badania psychologiczne, w tym jedno z Journal of Personality and Social Psychology z 2012 roku.

Nie chodzi mi jednak teraz o to, że wszyscy politycy są źli. Jeśli lubisz jakiegoś polityka to nic złego. Miej swoje zdanie! Ponownie: kwestie społeczne i polityczne są ważne, interesujące i dobre do przemyślenia. Edukacja, polityka zagraniczna, swobody obywatelskie i cała reszta mają znaczenie. Posiadanie silnych opinii w tych dziedzinach jest naturalne i wspaniałe, ale rynki o to nie dbają. Na rynku najlepiej wyłączyć swoje opinie, a najłatwiejszym na to sposobem, przynajmniej według mojego doświadczenia i opinii, jest uczynienie z „on jest tylko politykiem” lub „ona jest tylko politykiem” swojej mantry. Jeśli sam siebie przekonasz, że kandydat na prezydenta X lub Y będzie dobry lub zły dla akcji w oparciu o przemówienia, debaty i reklamy kampanii, przypomnij sobie: „Tylko polityk”. Oni są w trybie marketingowym – ich celem jest wzbudzenie twoich emocji. Inwestując, powinieneś chcieć odciąć od rynku swoje emocje.

Jeżeli już wiesz jak być obiektywnym to owszem, polityka wpływa na akcje, ma znaczenie ale nie w sposób: „Partia X jest dobra dla akcji, a Partia Y jest zła”. Ponieważ „Y” i „X” są zawsze wyceniane wcześniej. Akcje najbardziej dbają o rzeczywiste prawa, zasady i regulacje. Widzialne i niewidzialne konsekwencje polityki. Inwestowanie na podstawie opinii jest głupotą, a wiele ludzi ciągle to robi. Gadające głowy i strony internetowe zachęcają nas do tego. Wielu z nich podaje swoje przekonania jako fakty, z ideologią i wyselekcjonowanymi faktami jako dowodami. Ich zadaniem jest być opiniotwórczym i przyciągać uwagę, ale większość z nich nie dostarcza użytecznych faktów dla ciebie, chłodno myślącego kontrarianina. Rynki szybko to dyskontują. Opinie polityczne są wszędzie: w telewizji, w gazecie, w Internecie, w biurze i na przerwie obiadowej w pracy – poltyka jest powszechna i omawiana na co dzień, a więc i wstępnie wyceniana. Wiele opinii jest sperzcznych: jedna gazeta może nazwać kandydata z dużymi planami wydatków koszmarem socjalistycznym kochającym państwo opiekuńcze. Inni mogliby wizje tego samego człowieka nazwać pro-wzrostowym marzeniem. Jeden z publicystów kablowych mógłby nazwać reformatora podaży obniżającego podatki rycerzem rynku w lśniącej zbroi, inny zaś nazwie go opętanym surowością pierwszym jeźdźcem apokalipsy. To samo dotyczy nowych praw. Weźmy na przykład „Obamacare”.

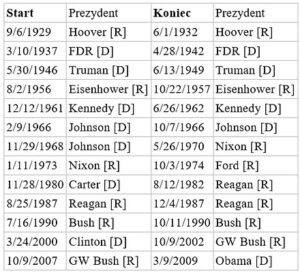

Wyszukiwanie w Google zwraca ponad milion trafień. Ponad milion opublikowanych opinii na temat tego czy ustawa jest wspaniała, czy jest katastrofą. Jedni ją kochają. Z setek powodów jedni ją kochają a drudzy nienawidzą. Tylko, że te opinie nigdy nie staną się faktami. Fakty są solidne i niepodważalne. Uczucia są miękkie, zmienne i różnią się w zależności od osoby. Dla każdej partii znajdą się zwolennicy i przeciwnicy, dla każdej podwyżki podatków znajdzie się grono osób uważających, że zabijają one konsumpcję i druga grupa uważająca je za redukcję deficytu, która pomaga sfinansować rozwiązania, których potrzebujemy, aby pomóc konsumentom. Rynki odzwierciedlają wszystkie te emocje połączone ze sobą. Niezależnie od tego, jak silne są twoje odczucia na temat prezydenta, kandydata, partii kontrolującej Kongres czy nowego prawa, w twojej opinii jest niewiele lub nic, czego ktoś inny jeszcze nie wie. W socjologii politycznej raczej na pewno nie jesteś „nikim” i prawdopodobnie będziesz „kimś”, chyba że twoje poglądy podziela prawie nikt. Akcje natomiast są politycznie agnostyczne – nie obchodzi ich, która partia jest u władzy. Jak pokazuje tabela rynki niedźwiedzia zaczynają się i kończą pod rządami obu partii. Żadna z nich nie jest z natury dobra lub zła dla rynków.

Opinie mogą wpływać na sentyment, ale w sezonie kampanijnym jest to jeszcze bardziej widoczne. Im bardziej prawdopodobne jest, że kandydat wygra, tym bardziej inwestorzy wyrażają swoje odczucia i opinie na jego temat, a to przekłada się na ceny. Jeśli obudzisz się dzień po wyborach i zdecydujesz się na kupno lub sprzedaż w oparciu o swoje odczucia na temat tego, kto wygrał, jest już za późno. W latach wyborczych, kiedy prezydentura zmienia się z czerwonej na niebieską, akcje wykazują tendencję do osiągania stóp zwrotu poniżej średniej – i spadają jeszcze bardziej, jeżeli Kongres również się zmienia.

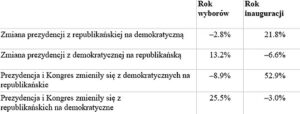

Kiedy Biały Dom przechodzi na stronę GOP, akcje osiągają średnio dodatnie stopy zwrotu i rosną jeszcze wyżej, jeżeli Kongres podąża za nimi. Natomias kiedy nowy prezydent obejmuje urząd, akcje zawracają. Historycznie akcje idą w górę w latach inauguracji rządów Demokratów. Jeszcze bardziej, jeśli Kongres również będzie niebieski. Natomiast spadają w pierwszych latach rządów Republikanów. Tabela przedstawia średnie stopy zwrotu dla S&P500 w zależności od zmiany wariantu politycznego (dane obrazują lata od 1925 do 2009).

Dlaczego tak się dzieje? Demokraci nie są tak bardzo antybiznesowi, jak się obawiano. Republikanie nie są tak probiznesowi, jak obstawiano. To, co zostało wycenione w nadziei i obawach – w tej sferze – ma tendencję do bycia szczerym i ekstremalnym. Ci ludzie wygrali konkurs popularności, aby dostać swoją pracę. Ich główny cel? Pozostać lubianym do czasu kampanii reelekcyjnej. Podążanie za obietnicami kampanii do końca zraziłoby prawie połowę populacji. Obietnice, które ludzie kochają lub nienawidzą, zazwyczaj zostają złagodzone lub odłożone na półkę. Wszystkie te silne opinie nie mają znaczenia w perspektywie przyszłości. Opinie są odczuciami na temat tego, co polityk zrobił lub może zrobić. Akcje mogą się huśtać na tych odczuciach w krótkim terminie, ale nie można podejmować decyzji inwestycyjnych w oparciu o nie – zbyt wiele innych zmiennych. Myśląc politycznie, najlepiej jest przyjrzeć się temu, co zostanie zrobione. Co tak naprawdę stanie się prawem? Co jest najbardziej prawdopodobne, a na co nie ma rzeczywistych szans?

Głęboka analiza polityczna to ciężka praca a zidentyfikowanie niewidzialnych konsekwencji i uniknięcie błędu wymaga wyobraźni i odwagi. Możemy jednak przeanalizować najłatwiejszy poziom.

W konkurencyjnych, rozwiniętych krajach, takich jak Ameryka czy Europa zachodnia, rynki nie znoszą aktywnych władz ustawodawczych ponieważ akcje znają status quo. Znają zasady i wiedzą, jak się po nich poruszać. Zmiana wymaga adaptacji. Tworzy też zwycięzców i przegranych, czego rynki nie znoszą. Jeśli Kongres nie może nic zrobić, nie może też niczego zepsuć a to jest ogromną ulgą dla akcji.

Im więcej ustaw uchwala Kongres, tym większa szansa, że mogą one przerysować prawa własności, zmienić przepisy lub dokonać redystrybucji bogactwa, zasobów i możliwości a wszystko to jest negatywnie. Teoria perspektywy – skłonność ludzi do odczuwania bólu straty bardziej niż radości z równoważnego zysku – ma duże znaczenie w finansach behawioralnych,, ale odnosi się również do prawodawstwa. Jeśli nowe prawo przesuwa zasoby z grupy A do grupy B, grupa A nienawidzi go bardziej niż grupa B kocha. Ich negatywne nastawienie może zaważyć na akcjach. Im bardziej aktywny jest Kongres, tym większą awersję do ryzyka wykazują rynki. Awersja do ryzyka politycznego przenosi się psychologicznie na awersję do ryzyka rynkowego. Tak więc, aby zobaczyć jak polityka wpłynie na akcje, należy najpierw zapytać: Jakie jest prawdopodobieństwo, że ci politycy uchwalą coś radykalnego? Niskie czy wysokie, czy w ogóle jest prawdopodobne, że zostanie kiedykolwiek uchwalone?

W tym rozważaniu uczucia również przeszkadzają. Mamy mnóstwo dowodów na to, że rynki uwielbiają impas. Wielokrotnie mówiłem, że rok trzeci i czwarty kadencji prezydenta mają najwyższe średnie stopy zwrotu, a przyczyną tego jest właśnie impas. Prezydenci zazwyczaj tracą władzę w połowie kadencji. Wiedzą o tym, więc przeładowują wielkie ruchy na rok pierwszy i drugi. Późne zmiany, są naprawdę skrajnie rzadkie. Rynki uwielbiają impas, ale ludzie go nienawidzą. Jako ludzie nie znosimy polaryzacji i kłótni Kongresów, które nic nie robią. Głosowaliśmy na polityków, żeby mogli naprawić to, co naszym zdaniem wymaga naprawy, a nie żeby mogli się kłócić i siedzieć z założonymi rękami. Im mniej ustaw uchwala Kongres, tym niżej spada ich aprobata. W 2013 roku Kongres uchwalił rekordowo niską liczbę 72 ustaw. W listopadzie wskaźnik poparcia dla Kongresu osiągnął rekordowo niski poziom 9%. Ale indeks S&P 500 wzrósł o aż 32,4%. Szerokie niezadowolenie wyborców z Waszyngtonu zaślepia ludzi – nie doceniają oni faktu, że impas blokuje nowe prawa, które potencjalnie mogą psuć akcje. Ludzie o niezależnych poglądach chcą dwupartyjnego kompromisu i mniej kłótni. Tylko nieliczni wierzą, że robienie niczego jest w porządku (lub nawet najlepsze). Liberałowie nienawidzą, gdy nic się nie dzieje, ponieważ mają swoje cele. Konserwatyści również. Nie-ideolodzy też. Tylko rynki to lubią, bo kiedy spada awersja do ryzyka politycznego, spada awersja do ryzyka.

Impas jest naprawdę wspaniały, choć niewielu rozumie jego korzyści rynkowe. Rynki rozwijają się dzięki impasowi, ale nie dlatego, że magiczny przełącznik impasu przesuwa się w umysłach inwestorów. Jest to raczej brak świadomości, że radykalne nowe prawa nie są uchwalane. Brak negatywu jest pozytywem. Wszyscy widzą impas. Większość po prostu nie widzi, że nicnierobienie robi wiele dla akcji.

Gdzie impas nie jest najlepszy?

Moje poglądy na temat impasu dotyczą przede wszystkim konkurencyjnych krajów rozwiniętych. Pomyśl o USA, Wielkiej Brytanii, Europie Zachodniej, Australii i Kanadzie. Niezależnie od tego, co sądzisz o amerykańskiej polityce gospodarczej, kręgosłup wolnego rynku, kapitalizmu i praw własności jest silny. Czy jest trochę miejsca na poprawę? Jak najbardziej. Prosty, krótki, kodeks podatkowy byłby dla wielu czymś wspaniałym. Prawdopodobnie nie stanie się to jednak za naszego życia. Stabilna wartość pieniądza też byłaby wspaniała. Prawdopodobnie nie stanie się to za naszego życia. Jest też mnóstwo biurokracji do zredukowania.

Sprawy mają się inaczej w krajach niekonkurencyjnych, młodych rynkach wschodzących i wielu byłych państwach socjalistycznych lub komunistycznych. Większość z nich ma słabe prawa własności, rozdęte sektory publiczne, nieefektywne regulacje, wysoką korupcję i nierówności nie w dochodach, ale w podstawowych potencjalnych możliwościach ekonomicznych, gdzie urodzeni biedni nie mogą się wzbogacić, jak to się dzieje na Zachodzie. Tam aktywne władze ustawodawcze z silną polityką prowzrostową mogą być dobre. Otwieranie zamkniętych gałęzi przemysłu na konkurencję, prywatyzacja państwowych molochów, przyjmowanie prywatnych inwestycji, wzmacnianie praw własności, umożliwianie przedsiębiorczości, uwalnianie handlu – wszystko to jest dobre dla rynków i długoterminowego wzrostu.

Przykłady z historii

Po upadku żelaznej kurtyny myślenie wolnorynkowe dotarło do krajów byłego ZSRR i jego satelitów. Vaclav Havel przyjął je w Czechosłowacji. Estonia i Łotwa poszły w jego ślady. Wolne rynki były drogą powrotną z bankrutującego komunistycznego piekła! To były wielkie, radykalne zmiany – dobrego rodzaju. Tam, status quo był straszny, blokada w postaci impasu byłaby zgubą.

Samo znalezienie reform wolnorynkowych nie wystarczy – jeśli są one powszechnie znane, to prawdopodobnie są już w cenie. Meksyk czyni dziś duże postępy wolnorynkowe, likwidując sponsorowane przez państwo monopole w telekomunikacji i energetyce, uwalniając bankowość oraz modernizując rynki pracy. Wspaniale czasy dla meksykańskich obywateli i firm, ale szeroko dyskutowane. Sąsiad Ameryki dostaje zbyt wiele spojrzeń – reformy są tam szybko dyskontowane przez akcje.

Sir John Templeton

Warto zawsze zadać sobie pytanie: Jak dobrze szerszy rynek ocenia reformy? Sir John Templeton, prawdopodobnie pierwszy wielki inwestor globalny, zbudował swoją karierę na przyglądaniu się krajom, których nikt inny nie brał pod uwagę, takim jak powojenna Japonia. Badał kraje, które wszyscy ignorowali i znajdował okazje, które niewielu dostrzegało. Aby być jak Templeton dzisiaj, szukaj wolnorynkowych zmian w obszarach, na które nikt nie zwraca uwagi (a przynajmniej nie mówi się o nich zbyt głośno i nagminnie).

Kiedyś były to rynki wschodzące, ale teraz wszyscy tam zaglądają – zwłaszcza najwięksi. Jest mniej prawdopodobne, że odkryjesz niewycenione reformy w Brazylii, Rosji, Indiach, Chinach czy Korei Południowej niż w tych, które są mniej zbadane. Mniej osób skupia się też na mniejszych rynkach wschodzących, takich jak Peru czy Chile, więc tam na przykład, mogą czaić się okazje. Największe możliwości kryją się jednak dalej, na rynkach granicznych – Bliskiego Wschodu, w Wietnamie i tym podobnych krajach. Inwestorzy nie mają zwyczaju tam zaglądać. Wielu z nich nawet nie zdaje sobie sprawy, że niektóre z tych krajów mają realne, rosnące gospodarki (choć zawsze należy pamiętać, że ekspozycja na tego typu rynki jest bardzo ryzykowna i powinna stanowić niewielki procent naszego portfela inwestycyjnego).

Czy wprowadzanie negatywnego prawa (zawsze) niszczy rynki?

Akcje nienawidzą szybkich i radykalnych zmian – muszą wtedy dostosować się oraz odkryć zwycięzców i przegranych w czasie rzeczywistym. Im więcej czasu rynki mają na odkrycie i przetrawienie potencjalnych negatywów lub pozytywów), tym bardziej wyciszony jest ich wpływ. Akcje zatem wcześnie wykluczają potencjalne niespodzianki, osłabiając ich siłę. O co chodzi? Rynki zaczynają analizować nowe prawa w momencie, gdy jakieś z nich wchodzi do publicznej dyskusji. Wstępna dyskusja, projekt ustawy, wielokrotne rundy debat w Kongresie i poprawki – a także cała medialna wrzawa wokół – pozwalają rynkom oszacować szeroki wachlarz opinii i prawdopodobnych rezultatów. Każdy dziennikarz, który odkrywa potencjalnego zwycięzcę lub przegranego, wyświadcza przysługę giełdom, pozwalając im zdyskontować potencjalny upadek. Kiedy wiesz, że coś złego nadchodzi i możesz się na to przygotować, łatwiej jest sobie z tym poradzić (przygotować plan działania) niż walczyć z niespodzianką.

Im dłuższy okres na ujawnienie informacji, tym mniejszy jest wpływ faktycznego wprowadzonego prawa. Z drugiej strony, krótkie okresy na ujawnienie informacji mogą być dotkliwe. Rozważmy reakcję akcji na jedno z najgorszych praw w najnowszej historii: Ustawę o ochronie inwestorów poprzez poprawę dokładności i wiarygodności informacji ujawnianych przez przedsiębiorstwa zgodnie z prawem papierów wartościowych. Jest to ustawa lepiej znana jako Sarbanes-Oxley.

Choć z nazwy brzmi świetnie, można powiedzieć, że była to przesadna reakcja Kongresu na skandal księgowy w Enronie. Sarbox próbował poprawić ład korporacyjny i przejrzystość poprzez takie działania jak nałożenie na prezesów odpowiedzialności karnej za błędy w księgowości i sprawozdawczości. Okazało się to być tragedią, bardzo kosztownym obciążeniem dla spółek giełdowych. W tej sytuacji Sarbox zadziałał szybko. Projekt ustawy został przedstawiony 14 lutego 2002 roku, po około sześciu tygodniach przesłuchań w Senacie w sprawie Enronu i innych problemów, jakie dostrzegają korporacje amerykańskie. Debata w komisji Izby trwała dwa miesiące – krótko jak na standardy DC. Ostateczna wersja trafiła pod obrady Izby w pełnym składzie 16 kwietnia i przeszła 24 kwietnia. Senat uchwalił swoją ostrzejszą wersję 15 lipca. Kongres przystąpił do pogodzenia obu ustaw 24 i 25 lipca. Większość obserwatorów sądziła, że łagodniejsza wersja Izby zwycięży i stanie się prawem. Jednak głównie ze względu na to, że w ostatniej chwili prezydent Bush znalazł się w trudnej sytuacji, związanej z osobistymi pożyczkami udzielanymi przez korporacje członkom zarządów, nagle przeniósł swoje poparcie na wersję senacką. A ponieważ skandal z WorldComem wybuchł w trakcie procesu legislacyjnego, większość przepisów została wzmocniona za zamkniętymi drzwiami. Prezydent Bush podpisał ustawę 30 lipca i weszła ona w życie tego samego dnia. Żadnych etapów – po prostu weszła z dnia na dzień. Akcje już wtedy znajdowały się na rynku niedźwiedzia, ale Sarbox prawdopodobnie znacznie go pogorszył. W okresie od 16 kwietnia do 25 lipca indeks S&P 500 spadł o 25,4%. Rynek niedźwiedzia trwał przez kolejne dwa i pół miesiąca. Rynek byka rozpoczął się 9 października i pomimo tego, że Sarbox był „duży i zły”, czynniki cykliczne go unieważniły. Rynki potrafią się dostosować i dostosowały się też do Sarbox. Początkowy szok uderza w rynki, a potem życie toczy się dalej.

Niewielu to przewidziało, kiedy Kongres uchwalił kolejną gruntowną reformę, ACA. ACA nie jest tak fundamentalnie negatywna jak Sarbox. Sarbox skrępował całą korporacyjną Amerykę! ACA była duża, ale łagodniejsza – stworzyła zwycięzców i przegranych w opiece zdrowotnej i stopniowo podniosła podatki inwestycyjne i koszty firm. Mimo to wielu inwestorów postrzegało ją jako diabła, o pół kroku od socjalizmu. Kiedy w marcu 2010 roku uchwalono ustawę, obawiano się, że zatopi ona akcje. Obawy powracały wielokrotnie przez lata. Jednak, mimo że ludzie nienawidzili tej ustawy, akcje radziły sobie dobrze. Dlaczego? Została wyceniona wcześniej! Jak już mówiłem wcześniej, akcje zaczynają dyskontować prawa, gdy ludzie zaczynają o nich dyskutować. ACA weszła do krajowej dyskusji już podczas kampanii prezydenckiej w 2008 roku. Nie jako ACA, ale dużo wcześniej John McCain i Barack Obama obiecywali wielką reformę opieki zdrowotnej. Po wygranej Obamy, rynki wiedziały, że dostaną jakąś jego wersję. Zlecił ją Kongresowi, który spędził ponad rok na pisaniu, debatowaniu, przeredagowywaniu i niwelowaniu przepisów. Ustawa została uchwalona w niedzielę, 21 marca 2010 roku. Następnego dnia akcje wzrosły. Korekta trwała od 15 kwietnia do 5 lipca, ale miała ona znacznie więcej do zrobienia z obawami, że Grecja się załamie i pociągnie za sobą euro. Akcje sektora opieki zdrowotnej nie radziły sobie najlepiej w 2010 roku – osiągały gorsze wyniki na początku 2011 roku (choć to normalne, gdy ustawa radykalnie zmienia fundamenty branży).

Niektóre segmenty opieki zdrowotnej, takie jak zakłady opieki zarządzanej, musiały przebudować swoje modele biznesowe, a akcje Opieki Zdrowotnej nadal rosły tylko mniej niż cały rynek. Obawy związane z ACA powracały wielokrotnie przez cztery lata, ale akcje radziły sobie dobrze. Rynki wzrosły na początku 2012 roku, kiedy Sąd Najwyższy rozpoczął spór oraz w okresie poprzedzającym podjęcie decyzji. Sąd potwierdził większość konstytucyjności ACA 28 czerwca 2012 roku. Akcje poszybowały w górę. Wybory prezydenckie w 2012 roku były powszechnie postrzegane jako referendum w sprawie ACA, a zwycięstwo Obamy jako ostateczna afirmacja ustawy. W ciągu dwóch tygodni po wyborach akcje nieco spadły, a następnie wzrosły. Nie pomogły też zmiany w podatku od dochodów z inwestycji, które weszły w życie w 2013 roku. Rynki rosły przez cały czas trwania nieudanego wdrożenia pod koniec 2013 i na początku 2014 roku. Wszystkie te negatywne aspekty zostały wycenione. I tu jest sedno sprawy: Od początku 2011 roku, podczas wszystkich powyższych wydarzeń, akcje amerykańskiej służby zdrowia pokonywały S&P 500. A dlaczego? Być może dlatego, że ACA była znacznie mniejsza niż początkowo się obawiano – z jakiegoś powodu do dziś mało kto to zauważa.

W czasie kampanii prezydenckiej w 2008, nieubezpieczonych było 44,7 mln osób, czyli 14,9% populacji. Obama twierdził, że jego plan reformy opieki zdrowotnej ubezpieczy około 35 milionów z nich. Cóż, po roku okazało się, że jego założenia szybowały zbyt wysoko. Większość źródeł szacuje, że redukcja populacji osób nieubezpieczonych w 2013 roku wynosiła od 7 do 10 milionów (choć dane są nieco zniekształcone przez wzrost populacji). Zarówno prywatne, jak i rządowe szacunki pokazują, że odsetek osób nieubezpieczonych w 2014 roku spadł do poziomu nieco poniżej takiego jaki był 2008 roku. Health and Human Services oraz Centers for Disease Control and Prevention (CDC) szacują go na 13,1%, sondaże Gallupa mówią o 13,4%. Tak czy inaczej, ten wzrost o 35 milionów nie nastąpił.

Dlaczego to jest ważne? W przypadku ACA, ludzie najpierw obawiali się i wycenili koszt subsydiowania ubezpieczenia dla 35 milionów ludzi, a rynki nie mogły szybko odkryć prawdopodobieństwa niebotycznych kosztów. Jak niechlubnie zauważyła Nancy Pelosi, Kongres musiał uchwalić ACA, żeby ktokolwiek (łącznie z nimi) dowiedział się, czym właściwie jest. Rynki początkowo przetrawiły ten znacznie większy wynik, a następnie stopniowo zaczęły zdawać sobie sprawę, że ACA nie będzie działać zgodnie z założeniami. W końcu kosztowało to około 10% do 15% tego, co ludzie początkowo zakładali.

Gdyby w 2008 roku ktoś powiedział, że składki ubezpieczeniowe wzrosną o 4%, by objąć 1,1% populacji, świat mógłby spojrzeć na to inaczej. Natomiast gdy ktoś nagle mówi, że tworzymy nowy program dla 35 milionów ludzi, skala jest znacznie większa. W rzeczywistości 3,5 miliona jest to znacznie mniejsze i gdyby przygotowywano się na takie liczby, rynki wiedziałyby, że ACA nie doprowadzi do upadku szerszego świata w sposób jak się tego obawiano. Zamiast ogromnych dotacji na pokrycie 10% populacji, mówimy o 1%. Ten mniejszy od oczekiwanego wynik przyniósł rynkom ulgę. Tak myślę. Może się mylę. W całym tym szaleństwie ludzie zapomnieli, że celem Obamy było obniżenie liczby 45 milionów nieubezpieczonych do 10 milionów. Bardzo niewielu zdaje sobie sprawę, że pomimo wszystkich kosztów, kłopotów i agresywnego marketingu, zasięg poprawił się tylko nieznacznie – i nawet pokuszę się o stwierdzenie, że jest to jeden z wielu powodów, dlaczego programy rządowe nie działają. W tym tkwi sedno sprawy. W dzisiejszych czasach, a niewielu to pojmuje, jest prawie niemożliwe, żeby rząd zrobił na tyle dużo, aby zniszczyć rynek. Nie ma nic szokującego w tym, że większość rządów działa nieefektywnie w długim terminie. W tym przypadku nagle okazuje się, że wciąż jest ponad 40 milionów nieubezpieczonych ludzi, a ludzie, którym chciano pomóc, nie otrzymali takiej pomocy. Debata na temat powszechnej opieki zdrowotnej powróci, czy to za 10 lat, 15 lat, czy kiedykolwiek. Z całą pewnością inna grupa wymyśli nowy schemat, mówiąc, że Obama był zbyt nieśmiały i nie zrobił tego dobrze. Może spróbują opodatkować bogatych, by stworzyć podobny do Social Security fundusz powierniczy?

To, co widzialne i to, co niewidzialne

ACA niosła za sobą niezamierzone konsekwencje, ale nie były one tak ogromne jak oczekiwano i były zbyt małe i zbyt dobrze znane, aby miały znaczenie dla akcji. ACA swoim działaniem wcale nie zmotywowała do posiadania ubezpieczenia zdrowotnego, a ponieważ ustawa podniosła koszty regulacyjne firm ubezpieczeniowych, składki poszły w górę. Dla wielu firm tańsze było zapłacenie grzywny niż dostosowanie się do mandatu. Wiele z nich i tak zapewniało świadczenia zdrowotne – to świetny sposób na rekrutację i utrzymanie pracowników, ale inni zredukowali swoje plany, przenosząc konsumentów na stanowe i krajowe giełdy ubezpieczeń zdrowotnych.

-

AutorWpisy

- Forum ‘Polityka a rynek akcji’ jest zamknięte dla nowych tematów i odpowiedzi.